12月1日,盛虹斯爾邦石化第四套26萬噸/年丙烯腈裝置在江蘇連云港石化產業基地投產,產出優級品丙烯腈。至此,盛虹丙烯腈產能升至104萬噸/年,這標志著連云港石化產業基地,成為世界最大的丙烯腈生產基地。

丙烯腈是三大合成材料(塑料、合成橡膠、合成纖維)的重要原料,其上游原料為丙烯、液氨,下游主要為丙烯腈-丁二烯-苯乙烯(ABS)樹脂、腈綸、丙烯酰胺、碳纖維等,廣泛應用于航空航天、風力發電、汽車、機械、電子等領域涂料在線coatingol.com。但這種一材多用、量大面廣的基礎材料,我國曾經需要大量進口。2011—2013年,我國每年丙烯腈進口量均超過50萬噸,進口依存度均超過30%。

2013年,盛虹在連云港石化產業基地開工建設了首套年產26萬噸的丙烯腈裝置,于2015年一次性開車成功。

從2016年起,我國丙烯腈進口量大幅減少,進口依存度也顯著降低。2016年、2017年,我國丙烯腈進口量分別為30.61萬噸、27.08萬噸,進口依存度分別為13.7%、12%。在推動進口替代的同時,中國丙烯腈企業也加速了參與全球市場、填補海外市場缺口的步伐。

產能集中于華東和東北

丙烯腈的工業生產方法主要有丙烯氨氧化法和丙烷氨氧化法兩種方法。目前,全球90%以上的丙烯腈裝置均采用丙烯氨氧化法生產,主要原料為丙烯及合成氨,副產物為氫氰酸、乙腈及硫酸銨等。

2022年全球丙烯腈產能為853萬噸/年,同比增長11.9%,產能主要分布在東南亞(66.37%)、北美(19.55%)和歐洲(9.91%)。2022年全球范圍內丙烯腈新增產能合計91萬噸/年,全部集中在中國地區,2022年中國產能占比達到44.7%,為全球丙烯腈最大產能地區。

2021年前國內丙烯腈產能穩步增長,2022年產能擴張加速,截至年底行業總產能提升至380.9萬噸/年,產能增速達31.4%,占全球總產能的44.7%。其中,行業占比前四位的企業(斯爾邦石化、上海賽科、浙江石化、吉林石化)產能合計227.2萬噸/年,占全國總產能的59.6%。從生產工藝來看,全部為丙烯氨氧化法工藝。從區域分布來看,華東、東北區域為主,兩地產能合計330.4萬噸/年,占比86.7%。

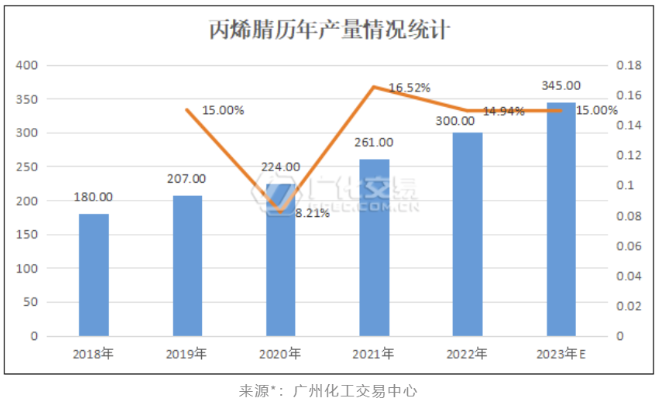

從年度產量來看,國內丙烯腈產量呈現逐年上漲的趨勢,2022年產量為300萬噸左右,同比增長14.94%,預計2023年產量達到345萬噸,同比增速為15.00%。

過剩愈演愈烈

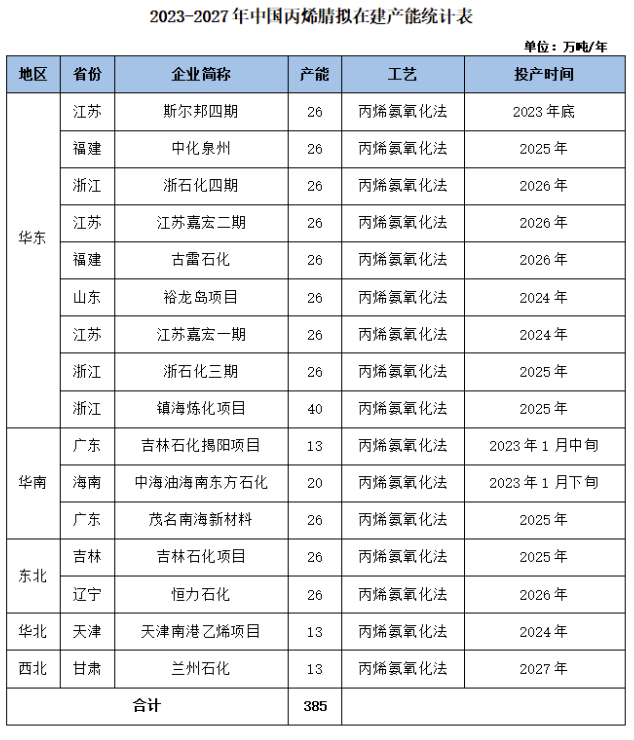

未來五年,隨著煉化項目陸續投放,國內丙烯腈產品產能也將同步大幅增長。根據擬在建裝置統計,2023年我國丙烯腈總產能為439.9萬噸/年,2024—2027年期間仍有326萬噸/年新產能計劃投放,至2027年國內丙烯腈總產能預計將達765.9萬噸/年,2023—2027年我國丙烯腈產能平均增速將達到16.6%。而下游領域中作為主要需求增長點的ABS行業也面臨供應過剩局面,因此總體需求量增長遠不及供應增長。預計2023—2024年丙烯腈產能增速有所放緩,這期間過剩資源量將逐步通過下游需求的跟進及出口量的增加而消化,供應過剩局面得到一定緩解。2025年開始則將進入新一輪擴能周期,屆時過剩局面將更加突出。

考慮到一些規模較小的老舊裝置可能關停的情況,綜合預計2027年我國丙烯腈產能將達到700萬噸/年左右,在未來較長一段時間內丙烯腈行業將處于供應過剩狀態。

2023—2027年我國丙烯腈產能預測

ABS仍為下游主要需求增長點

我國丙烯腈下游消費領域較為廣泛,但主要集中在ABS、腈綸及丙烯酰胺三大領域,此外還應用于丁腈膠乳、丁腈橡膠、聚合物多元醇以及碳纖維等行業。據統計,2022年國內ABS產量為442.5萬噸,占丙烯腈總消費量41%;丙烯酰胺2022年產量達到68萬噸,消耗占比為20%;腈綸消費則較去年明顯增長,全年產量為56萬噸,消耗占比20%;此外,丁腈膠乳行業需求萎縮,2022年行業產量驟降至55萬噸左右,消耗占比5%;碳纖維行業增長速度加快,消耗占比達到4%。

2022年我國丙烯腈下游消費占比

我國丙烯腈下游消費區域較為集中,主要分布在華東及東北地區,兩地區消費量占國內總消費量的84%。其中,華東地區聚集了三大下游ABS、腈綸及丙烯酰胺領域的主要大廠,其他中小下游企業也主要分布在華東區域內,消費占比高達62%;東北地區也主要集中了三大下游工廠,占比22%;華北區域內主要為天津大沽ABS工廠、河北的腈綸及丁腈膠乳工廠,占比7%;華中區域內主要為集中在河南地區的丙烯酰胺工廠,占比4%;華南地區分布了部分ABS及丙烯酰胺工廠,占比為5%。

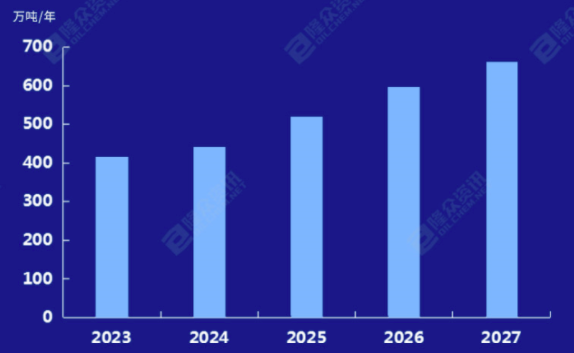

未來五年,在我國丙烯腈下游各領域中,ABS行業仍是主要的需求增長點。得益于行業政策和新能源汽車等領域需求的推動,加上前幾年企業高利潤的刺激,ABS行業亦吸引了較多資本的進駐,2023—2025年之間為其新產能投放周期。據統計,截至2026年國內ABS樹脂新增產能將突破500萬噸/年,不過,高擴能周期下,國內ABS行業也將面臨供應過剩的局面,因此未來五年間其產能利用率則將有下降態勢,預計2023—2027年國內ABS行業產能利用率將由80%下降至70%偏下水平,產量則由600萬噸提升至740萬噸,復合增長率為5.4%,弱于產能增長率5.8%。

(來源:電鍍網)

商城聲明:凡資訊來源注明為其他媒體來源的信息,均為轉載自其他媒體,并不代表本網站贊同其觀點,也不代表本網站對其真實性負責。您若對該文章內容有任何疑問或質疑,請立即與商城(m.xfjauzi.cn)聯系,本網站將迅速給您回應并做處理。

聯系電話:028-87558050

.png)